Trong thời kỳ lạm phát cao và biến động kinh tế, các CEO và quản lý của doanh nghiệp phân phối đối mặt với những thử thách lớn về quản lý tài chính. Chi phí đầu vào tăng, lãi suất biến động, và dòng tiền trở nên khó khăn hơn bao giờ hết. Trong bối cảnh này, việc tái cấu trúc tài chính trong thời kỳ lạm phát không chỉ là cần thiết mà còn là yếu tố sống còn giúp doanh nghiệp duy trì sự ổn định và phát triển.

Bài viết này sẽ phân tích bối cảnh kinh tế hiện tại, chỉ ra những khó khăn mà các CEO trong ngành phân phối đang gặp phải, đồng thời đưa ra mục tiêu và các biện pháp giúp doanh nghiệp tái cấu trúc tài chính, vượt qua khủng hoảng và tối ưu hóa hoạt động trong thời kỳ lạm phát. Bài viết dưới đây được MBW Digital tổng hợp từ một số nguồn chính thống như:

- Báo chính phủ

- Báo Đầu Tư

- Tổng cục Thống kê (GSO)

- PwC Việt Nam

- Glassdoor

- Vneconomy.vn

- Tổ chức Lao động Quốc tế (ILO)

- Báo dân trí

I. Bối Cảnh Kinh Tế Và Nhu Cầu Tái Cấu Trúc

1. Tình Hình Lạm Phát Quý I/2025

Theo Cơ quan Thống kê Quốc gia, Cục Thống kê – Bộ Tài chính, trong quý I năm 2025, lạm phát trên thế giới và tại Việt Nam có những biến động lớn do các yếu tố chính trị, kinh tế và xã hội toàn cầu. Cạnh tranh chiến lược giữa các nước lớn, đặc biệt là chính sách thuế quan của Hoa Kỳ, tiếp tục gây căng thẳng thương mại và ảnh hưởng đến chuỗi cung ứng toàn cầu. Bên cạnh đó, xung đột quân sự Nga – U-crai-na và những bất ổn tại Trung Đông cũng tiếp tục ảnh hưởng đến nền kinh tế toàn cầu.

- Lạm phát tại Mỹ: Trong tháng 2/2025, lạm phát của Mỹ tăng 2,8% so với cùng kỳ năm trước. Các khu vực khác như khu vực đồng Euro và Đức có mức tăng 2,3% và 2,3% tương ứng, trong khi Pháp chỉ tăng 0,8%.

- Lạm phát tại châu Á: Lạm phát tại các quốc gia châu Á trong tháng 2/2025, bao gồm Philippines (tăng 2,1%), Hàn Quốc (tăng 2%) và Thái Lan (tăng 1,1%) vẫn duy trì mức tăng nhẹ.

Tại Việt Nam, chỉ số giá tiêu dùng (CPI) tháng 3/2025 tăng 3,13% so với cùng kỳ năm trước, trong khi CPI của quý I tăng 3,22% so với năm 2024.

Tác Động Của Lạm Phát Đến Kinh Tế Việt Nam:

- Nhóm thuốc và dịch vụ y tế: Tăng cao nhất với 14,59%, ảnh hưởng đến CPI chung với mức tăng 0,79 điểm phần trăm.

- Nhóm nhà ở, điện, nước, chất đốt: Tăng 5,3%, góp phần làm CPI tăng 1 điểm phần trăm, đặc biệt giá nhà thuê và điện sinh hoạt tăng mạnh.

- Nhóm hàng ăn và dịch vụ ăn uống: Tăng 3,83%, đóng góp lớn vào CPI chung với mức tăng 1,29 điểm phần trăm.

Trong khi đó, các nhóm hàng như giao thông (-4,07%), bưu chính, viễn thông (-0,52%), và giáo dục (-0,25%) có mức giảm nhẹ, giúp giảm nhẹ tác động lạm phát chung.

2. Tình hình lãi suất ngân hàng ngày 18/4/2025

Lãi suất ngân hàng ngày 18/4/2025 cho thấy các ngân hàng đã nhanh chóng điều chỉnh lãi suất huy động tăng trở lại, sau khi có sự giảm trước đó. Đây là một quyết định bất ngờ, đặc biệt khi Ngân hàng Nhà nước đang kêu gọi các ngân hàng thương mại giảm lãi suất.

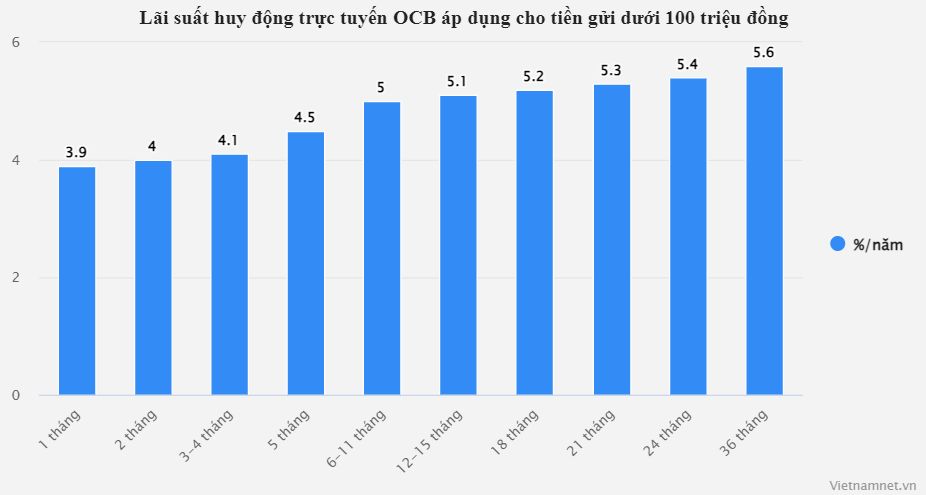

- Tăng Lãi Suất Huy Động: Ngân hàng TMCP Phương Đông (OCB) đã điều chỉnh tăng lãi suất huy động từ 0,2% đến 0,75% cho các kỳ hạn từ 1–36 tháng, với mức lãi suất cao nhất là 5,6%/năm cho kỳ hạn 36 tháng.

Lãi suất huy động trực tuyến OCB áp dụng cho tiền gửi dưới 100 triệu đồng (Ảnh: Vietnamnet.vn)

- Ưu Tiên Tiết Kiệm Trực Tuyến: OCB tập trung vào việc tăng lãi suất cho tiết kiệm trực tuyến, trong khi giảm lãi suất huy động tại quầy cho các kỳ hạn từ 1 đến 36 tháng.

- Điều Chỉnh Lãi Suất: Các ngân hàng như VPBank, MB, Eximbank cũng đã giảm lãi suất huy động từ 0,1%–1,05%, trong khi một số ngân hàng khác tăng lãi suất cho một số kỳ hạn.

Sự điều chỉnh lãi suất này diễn ra trong bối cảnh các ngân hàng đang tìm cách thích ứng với chính sách tiền tệ của Ngân hàng Nhà nước, đồng thời phản ánh nhu cầu duy trì tính thanh khoản và cạnh tranh trong bối cảnh tăng trưởng kinh tế yếu và lạm phát chưa hoàn toàn được kiểm soát. Nhìn chung, các ngân hàng thương mại đang điều chỉnh lãi suất huy động để phù hợp với tình hình kinh tế hiện tại, với sự chú trọng vào tiết kiệm trực tuyến và các kỳ hạn dài, đồng thời duy trì mức lãi suất ổn định tại quầy.

II. Lạm Phát Đang Đẩy CEO Phân Phối Vào Cuộc Chiến: Làm Thế Nào Để Quản Lý Dòng Tiền và Nhân Sự?

Trong bối cảnh kinh tế đầy biến động như hiện nay, các CEO và nhà quản lý của doanh nghiệp phân phối có lý do chính đáng để lo lắng về tác động của lạm phát lên dòng tiền và hoạt động kinh doanh của họ. Mối lo ngại này không chỉ là cảm tính mà hoàn toàn có cơ sở và cần được nhìn nhận một cách thấu đáo.

1. Tác Động Của Lạm Phát Đến Chi Phí Đầu Vào Và Chi Phí Vận Hành

Lạm phát không chỉ làm tăng giá cả hàng hóa mà còn ảnh hưởng trực tiếp đến chi phí vận hành của doanh nghiệp.

- Giá nguyên liệu và hàng hóa: Theo báo cáo của Tổng cục Thống kê, giá cả nguyên liệu sản xuất và hàng hóa tiêu dùng trong năm 2024 đã tăng đáng kể, với chỉ số giá sản xuất công nghiệp tăng khoảng 6,4% trong năm 2024 (gso.gov.vn). Điều này có nghĩa là doanh nghiệp phân phối phải đối mặt với chi phí cao hơn để mua hàng hóa, nguyên liệu sản xuất, và các dịch vụ liên quan.

- Chi phí vận chuyển: Chi phí vận chuyển tăng do giá xăng dầu tăng cao. Theo báo Dân trí, giá xăng dầu tại Việt Nam đã tăng tới 25% từ năm 2024 cho đến nay, ảnh hưởng trực tiếp đến chi phí logistics của các doanh nghiệp phân phối, làm tăng giá thành sản phẩm và giảm lợi nhuận của doanh nghiệp.

2. Sự Biến Động Của Lãi Suất Và Chi Phí Vay Mượn

Lãi suất tăng là một yếu tố quan trọng khiến các CEO phân phối phải lo lắng. Lãi suất ngân hàng tăng sẽ làm gia tăng chi phí vay vốn và các khoản nợ, tạo ra áp lực tài chính rất lớn.

- Lãi suất ngân hàng: Theo số liệu từ Ngân hàng Nhà nước Việt Nam, lãi suất cho vay trung dài hạn từ 6,8-7,2% trong năm 2024, và dự báo sẽ tiếp tục duy trì ở mức cao trong năm 2025. Điều này đồng nghĩa với việc các doanh nghiệp phân phối sẽ phải trả chi phí vay mượn cao hơn trong khi doanh thu có thể bị suy giảm do nhu cầu tiêu dùng giảm trong bối cảnh lạm phát.

- Sự phụ thuộc vào nợ: Nhiều doanh nghiệp phân phối có sự phụ thuộc lớn vào các khoản vay ngân hàng để duy trì hoạt động. Khi lãi suất tăng, chi phí nợ tăng lên, làm giảm khả năng thanh toán và gây ra tình trạng “đóng băng” dòng tiền, đặc biệt là đối với các doanh nghiệp có các khoản vay ngắn hạn hoặc vay nợ với lãi suất thả nổi.

3. Dòng Tiền Giảm Do Tăng Trưởng Kinh Tế Chậm Lại

Dòng tiền là yếu tố sống còn trong kinh doanh. Tuy nhiên, khi lạm phát và chi phí tăng cao, khả năng duy trì dòng tiền ổn định sẽ bị ảnh hưởng nghiêm trọng. Dưới đây là các yếu tố làm suy giảm dòng tiền:

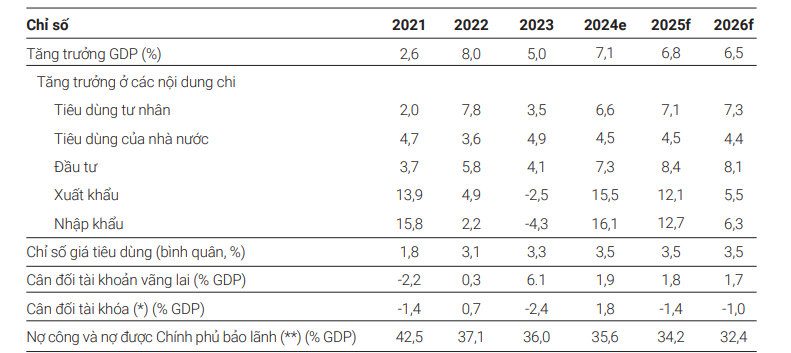

- Tăng trưởng kinh tế chậm lại: Dù đạt kết quả khả quan trong năm 2024 (7%), Ngân hàng Thế giới (WB) dự báo tốc độ tăng trưởng của Việt Nam sẽ chậm lại trong năm nay. GDP được dự báo giảm xuống 6,8% năm 2025 và đạt 6,5% vào năm 2026. Điều này có nghĩa là doanh thu của các doanh nghiệp phân phối sẽ gặp khó khăn do nhu cầu tiêu dùng giảm và các yếu tố bất lợi từ nền kinh tế toàn cầu. (Nguồn: vneconomy.vn)

Dự báo tăng trưởng GDP của Việt Nam trong năm 2025 và 2026. Nguồn: WB

- Chi phí cao, nhu cầu thấp: Khi giá cả tăng và người tiêu dùng thắt chặt chi tiêu, nhu cầu mua sắm giảm, đặc biệt là đối với các sản phẩm không thiết yếu. Điều này dẫn đến việc giảm doanh thu của các doanh nghiệp phân phối, làm suy yếu khả năng thu hồi công nợ và duy trì dòng tiền.

- Tăng cường đầu tư vào dự trữ hàng hóa: Các doanh nghiệp phân phối có thể phải duy trì tồn kho lớn để đối phó với sự không chắc chắn của chuỗi cung ứng trong bối cảnh lạm phát, dẫn đến chiếm dụng vốn và tăng chi phí lưu kho. Điều này cũng làm giảm khả năng quay vòng vốn và giảm dòng tiền trong ngắn hạn.

4. Mối Lo Ngại Về Sự Thay Đổi Trong Hành Vi Tiêu Dùng

- Sự thay đổi trong xu hướng tiêu dùng: Trong thời kỳ lạm phát, người tiêu dùng sẽ thay đổi hành vi mua sắm của mình. Họ có xu hướng chi tiêu ít hơn và tập trung vào các mặt hàng thiết yếu. Bà Đặng Thuý Hà, Giám đốc Nghiên cứu Hành vi Khách hàng, đại diện Khu vực phía Bắc, Nielsen Việt Nam cho biết người tiêu dùng vẫn thận trọng khi chi tiêu cho các mặt hàng tiêu dùng. “Sự thận trọng thể hiện ở việc có đến 69% biết rõ mức giá tăng như thế nào của những mặt hàng thiết yếu, thể hiện nếu như yếu tố lạm phát lên sẽ ảnh hưởng tới người tiêu dùng Việt Nam. Đặc biệt, Năm 2025 với chính sách của ông Trump, lạm phát tăng thì cũng sẽ ảnh hưởng tiêu cực đến hành vi tiêu dùng.” Điều này buộc các doanh nghiệp phân phối phải thay đổi chiến lược sản phẩm, đồng thời giảm chi phí để phù hợp với thị hiếu người tiêu dùng.

- Tăng trưởng chậm ở các ngành phân phối: Các ngành phân phối sản phẩm tiêu dùng và các mặt hàng không thiết yếu sẽ chứng kiến sự tăng trưởng chậm lại khi chi phí tiêu dùng tăng và người tiêu dùng thay đổi hành vi. Điều này gây lo ngại lớn cho các CEO khi phải tìm cách duy trì doanh thu trong khi vẫn giữ vững lợi nhuận.

5. Khó Khăn Trong Việc Duy Trì Đội Ngũ Nhân Viên Trong Thời Kỳ Lạm Phát

- Mức lương không tăng kịp với lạm phát: Mức lương thực tế của người lao động không đủ để đáp ứng nhu cầu cơ bản khi lạm phát gia tăng. Điều này dẫn đến sự bất mãn và giảm động lực làm việc của nhân viên, nhân viên tìm kiếm các công việc có mức lương cao hơn, gây sự thay đổi lớn trong đội ngũ nhân viên và làm tăng chi phí tuyển dụng cho doanh nghiệp.

- Căng thẳng tài chính: Nhân viên đối mặt với áp lực tài chính khi chi phí sinh hoạt tăng, dẫn đến sự giảm sút năng suất làm việc. Theo Tổ chức Lao động Quốc tế (ILO), khi người lao động gặp khó khăn về tài chính cá nhân, họ thường giảm sự tập trung vào công việc, từ đó ảnh hưởng đến hiệu quả công việc.

- Thiếu động lực từ chính sách đãi ngộ: Nếu lương không được điều chỉnh hợp lý hoặc các phúc lợi không đầy đủ, nhân viên có thể cảm thấy thiếu động lực. Khảo sát từ PwC Việt Nam cho thấy, 38% nhân viên cho rằng một trong những yếu tố quan trọng để họ gắn bó với công ty là mức lương cạnh tranh và phúc lợi đầy đủ.

- Chi phí tuyển dụng: Khi nhân viên rời bỏ công ty vì lý do lương và phúc lợi, các doanh nghiệp phải đối mặt với chi phí tuyển dụng và đào tạo lại nhân viên mới. Theo Glassdoor, chi phí tuyển dụng trung bình cho mỗi nhân viên là khoảng 4.000 USD, chưa kể đến thời gian và chi phí đào tạo.

- Chi phí chăm sóc sức khỏe và phúc lợi: Do ảnh hưởng của lạm phát, chi phí bảo hiểm y tế và các phúc lợi khác cũng gia tăng, tạo ra áp lực tài chính cho doanh nghiệp trong việc duy trì chất lượng phúc lợi cho nhân viên.

III. Các chính sách của Chính Phủ trong bối cảnh lạm phát

Trong bối cảnh lạm phát gia tăng và sự khó khăn trong việc tiếp cận vốn đối với các doanh nghiệp phân phối, Chính phủ Việt Nam đã triển khai nhiều chính sách hỗ trợ tín dụng và thuế để giúp các doanh nghiệp vượt qua thách thức. Các chính sách này tập trung vào việc giảm bớt chi phí và tạo điều kiện thuận lợi cho các doanh nghiệp duy trì hoạt động sản xuất kinh doanh.

1. Chính Sách Tín Dụng

Để hỗ trợ doanh nghiệp, đặc biệt là trong lĩnh vực sản xuất và phân phối, Ngân hàng Nhà nước đã triển khai các gói tín dụng ưu đãi. Cụ thể, các ngân hàng thương mại đã tăng cường triển khai chương trình tín dụng trị giá 145.000 tỷ đồng cho vay nhà ở xã hội và các chương trình tín dụng dành cho doanh nghiệp sản xuất, bao gồm cả ngành nông nghiệp và thủy sản. Việc triển khai các gói tín dụng này nhằm giúp doanh nghiệp tiếp cận nguồn vốn với lãi suất ưu đãi, từ đó giảm gánh nặng tài chính trong bối cảnh lãi suất vay cao và dòng tiền bị thắt chặt.

2. Chính Sách Thuế

Chính phủ đã quyết định giảm thuế giá trị gia tăng (VAT) xuống còn 8% đối với các nhóm mặt hàng thiết yếu từ 01/01/2025 đến hết ngày 30/06/2025 theo Nghị định 180/2024/NĐ-CP. Chính sách này giúp giảm chi phí đầu vào cho các doanh nghiệp phân phối các sản phẩm tiêu dùng, góp phần làm giảm giá bán hàng hóa và dịch vụ, hỗ trợ doanh nghiệp duy trì khả năng cạnh tranh trong bối cảnh nền kinh tế lạm phát.

3. Tăng cường hỗ trợ xuất khẩu

- Chính sách xuất khẩu linh hoạt: Cơ quan nhà nước phối hợp chặt chẽ với các doanh nghiệp để theo dõi, hỗ trợ và cải thiện các quy trình xuất khẩu, đặc biệt là trong việc kiểm tra xuất xứ hàng hóa và giảm gian lận xuất xứ.

- Tăng cường hỗ trợ logistics: Bộ Công Thương sẽ phối hợp phát triển dịch vụ logistics và theo dõi biến động giá cước vận tải, đảm bảo khả năng cung cấp đầy đủ hàng hóa xuất khẩu mà không gặp phải sự gián đoạn.

4. Hỗ trợ tài chính và tín dụng

Chính phủ tiếp tục thực hiện các chính sách hỗ trợ về thuế, phí, lệ phí để hỗ trợ cho người dân, doanh nghiệp. Đồng thời, tổ chức, theo dõi sát diễn biến cung cầu, giá cả thị trường các mặt hàng thiết yếu để có biện pháp điều hành phù hợp. (baochinhphu.vn)

IV. Mục tiêu và các biện pháp tái cấu trúc cụ thể

Trong bối cảnh lạm phát và sự biến động không ngừng của thị trường, các doanh nghiệp phân phối cần tái cấu trúc tài chính và hoạt động để duy trì sự ổn định và phát triển bền vững. Dưới đây là ba mục tiêu chính mà doanh nghiệp phân phối nên áp dụng.

4.1. Mục tiêu tái cấu trúc

Giảm Chi Phí Tài Chính

Mục tiêu đầu tiên và quan trọng nhất của quá trình tái cấu trúc là giảm thiểu chi phí tài chính, đặc biệt trong bối cảnh lãi suất và chi phí vay mượn tăng cao. Giảm chi phí tài chính giúp doanh nghiệp cải thiện dòng tiền và duy trì khả năng cạnh tranh.

Cải Thiện Dòng Tiền

Dòng tiền là yếu tố sống còn trong mọi hoạt động kinh doanh. Các doanh nghiệp phân phối cần phải đảm bảo rằng họ có đủ vốn để duy trì hoạt động và đối phó với các rủi ro tài chính từ thị trường. Cải thiện dòng tiền bao gồm việc tối ưu hóa công nợ, giảm tồn kho, và quản lý chi tiêu hiệu quả.

Tăng Cường Khả Năng Tài Chính Bền Vững

Mục tiêu dài hạn là xây dựng nền tảng tài chính vững mạnh, giúp doanh nghiệp phân phối duy trì sự ổn định và phát triển lâu dài. Điều này có thể đạt được bằng cách tăng cường vốn chủ sở hữu và đa dạng hóa nguồn vốn.

4.2. Các Biện Pháp Tái Cấu Trúc Cụ Thể

Tái cấu trúc tài chính trong thời kỳ lạm phát và sự biến động kinh tế đòi hỏi doanh nghiệp phân phối phải áp dụng các biện pháp cụ thể để giảm thiểu chi phí, tối ưu hóa dòng tiền và củng cố nền tảng tài chính vững mạnh. Dưới đây là các biện pháp tái cấu trúc tài chính mà doanh nghiệp phân phối có thể áp dụng:

Đánh Giá Lại Danh Mục Nợ

- Xác định các khoản vay có lãi suất thả nổi: Các khoản vay có lãi suất thả nổi thường gây ra rủi ro tài chính lớn trong bối cảnh lãi suất đang tăng. Báo cáo của ngân hàng Nhà nước (NHNN) cho thấy, tăng trưởng tín dụng tăng tốc từ mức 3,4% so với đầu năm vào cuối tháng 5/2024, lên 6% vào cuối tháng 6, sau đó giảm còn 5,3% tại ngày 17/7. Theo nhận định của Công ty chứng khoán Rồng Việt (VDSC), diễn biến này phù hợp với quy luật về xu hướng tăng trưởng tín dụng. Tuy nhiên, mức tăng vào cuối quý II cao kỷ lục, nên xu hướng giảm tốc trong tháng 7 nhiều khả năng sẽ mạnh hơn các năm trước (báo đầu tư). Các doanh nghiệp có các khoản vay với lãi suất thả nổi sẽ phải đối mặt với chi phí tài chính cao hơn khi lãi suất tăng, gây áp lực lên dòng tiền và lợi nhuận.

- So sánh với lãi suất cố định: Một biện pháp hiệu quả là so sánh giữa các khoản vay có lãi suất thả nổi và các khoản vay có lãi suất cố định. Nếu doanh nghiệp có các khoản vay với lãi suất thả nổi cao, việc chuyển đổi sang lãi suất cố định sẽ giúp giảm thiểu rủi ro từ sự biến động của lãi suất. Ví dụ, nếu một khoản vay có lãi suất thả nổi 8%, việc chuyển sang lãi suất cố định 7% sẽ giúp doanh nghiệp tiết kiệm được chi phí tài chính trong dài hạn.

Chuyển Đổi Nợ Và Thương Lượng Với Ngân Hàng

- Chuyển đổi nợ: Các doanh nghiệp phân phối có thể chuyển đổi các khoản vay ngắn hạn sang các khoản vay dài hạn để giảm áp lực thanh toán nợ trong ngắn hạn. Ví dụ, nếu doanh nghiệp có khoản vay 12 tháng với lãi suất thả nổi, việc chuyển đổi sang khoản vay 36 tháng với lãi suất cố định giúp doanh nghiệp có thêm thời gian để cải thiện dòng tiền và giảm thiểu chi phí tài chính. Ngoài ra, chuyển đổi từ các khoản vay ngân hàng sang các khoản vay trái phiếu doanh nghiệp cũng là một giải pháp khả thi để giảm thiểu chi phí vay mượn.

- Thương lượng điều khoản vay: Doanh nghiệp cần chủ động thương lượng với ngân hàng để điều chỉnh các điều khoản vay, bao gồm việc kéo dài thời gian trả nợ, giảm lãi suất hoặc thay đổi cấu trúc nợ. Ví dụ, trong một số trường hợp, các ngân hàng có thể đồng ý giảm lãi suất nếu doanh nghiệp có mối quan hệ lâu dài và đã chứng minh khả năng trả nợ ổn định. Theo số liệu từ Ngân hàng Thế giới, việc đàm phán lại các điều khoản nợ có thể giúp doanh nghiệp giảm chi phí vay mượn lên tới 10-15% so với các điều khoản ban đầu.

Tăng Cường Quản Lý Dòng Tiền

- Tối ưu hóa quy trình thu hồi công nợ: Áp dụng phần mềm ERP hoặc CRM giúp doanh nghiệp theo dõi công nợ và tự động hóa các quy trình thu hồi công nợ. Điều này giúp giảm thiểu thời gian thu hồi và cải thiện khả năng thanh khoản của doanh nghiệp. Ví dụ, việc tự động hóa việc gửi thông báo nhắc nhở thanh toán có thể giúp giảm thời gian thu hồi công nợ từ 45 ngày xuống còn 30 ngày, theo báo cáo từ Deloitte.

“Tại thị trường Việt Nam, MBW Digital là đối tác chính thức của ERPNext – Nền tảng ERP mã nguồn mở hàng đầu thế giới. Với nhiều năm kinh nghiệm trong việc triển khai cho các doanh nghiệp phân phối, MBW Digital hiểu rõ các thách thức mà doanh nghiệp phân phối Việt Nam gặp phải trong việc quản lý tài chính và dòng tiền, đặc biệt là trong bối cảnh lạm phát và biến động kinh tế hiện nay.

Bằng cách sử dụng ERPNext, MBW Digital sẽ giúp các doanh nghiệp phân phối tối ưu hóa quy trình thu hồi công nợ, giảm thiểu rủi ro tài chính và cải thiện dòng tiền. MBW Digital không chỉ cung cấp giải pháp phần mềm mà còn hỗ trợ doanh nghiệp trong việc chuyển đổi số, đảm bảo rằng doanh nghiệp có thể ứng dụng công nghệ một cách hiệu quả để tối ưu hóa các quy trình kinh doanh và nâng cao năng lực tài chính.”

- Giảm tồn kho: Việc duy trì tồn kho thừa không chỉ gây tốn kém chi phí lưu kho mà còn chiếm dụng vốn, làm giảm tính linh hoạt trong việc quay vòng vốn. Doanh nghiệp nên áp dụng các phương pháp quản lý tồn kho như Just-In-Time (JIT) hoặc lean inventory, giúp duy trì mức tồn kho tối thiểu nhưng vẫn đáp ứng đủ nhu cầu của khách hàng. Việc này không chỉ giảm chi phí lưu kho mà còn giúp giải phóng vốn, cải thiện dòng tiền.

“Các tính năng hỗ trợ Lean và JIT trong ERPNext:

Quản lý tồn kho linh hoạt: ERPNext cho phép bạn theo dõi mức tồn kho của từng mặt hàng theo thời gian thực, giúp doanh nghiệp tối ưu hóa lượng hàng tồn kho và tránh tồn kho dư thừa (một nguyên lý quan trọng của Lean). Hệ thống sẽ giúp bạn tự động điều chỉnh lượng hàng nhập và xuất kho để duy trì tồn kho tối thiểu.

Tự động hóa quy trình mua hàng và bán hàng: Với ERPNext, bạn có thể thiết lập các quy trình tự động để mua và bán hàng dựa trên nhu cầu thực tế, thay vì duy trì lượng tồn kho lớn. Điều này hỗ trợ nguyên lý Just-in-Time, giúp đảm bảo rằng các nguyên vật liệu chỉ được cung cấp khi có nhu cầu thực tế, giảm thiểu chi phí lưu kho.

Báo cáo và phân tích tồn kho: ERPNext cung cấp các báo cáo chi tiết về tình trạng tồn kho và hiệu suất của hàng hóa, giúp bạn phân tích và điều chỉnh chiến lược quản lý kho hàng dựa trên dữ liệu thực tế, từ đó giảm thiểu sự lãng phí và tối ưu hóa quy trình.Điều chỉnh tự động các mức tồn kho tối thiểu và tối đa: ERPNext cho phép bạn thiết lập mức tồn kho tối thiểu và tối đa cho các sản phẩm, giúp đảm bảo rằng bạn luôn có đủ hàng để phục vụ nhu cầu mà không phải duy trì tồn kho quá mức.”

- Đầu tư vào công nghệ: Các công cụ công nghệ như phần mềm ERP giúp doanh nghiệp tự động hóa các quy trình tài chính, từ việc theo dõi dòng tiền đến việc phân tích hiệu quả hoạt động. Theo PwC, các doanh nghiệp sử dụng công nghệ để tự động hóa quy trình có thể giảm chi phí vận hành lên tới 25%, đồng thời cải thiện hiệu quả công việc và tối ưu hóa dòng tiền.

Cải Thiện Cấu Trúc Vốn

Cải thiện cấu trúc vốn giúp doanh nghiệp giảm thiểu rủi ro tài chính và tạo nền tảng vững mạnh để phát triển.

- Tăng vốn chủ sở hữu: Doanh nghiệp có thể huy động vốn từ các cổ đông hiện tại hoặc từ các nhà đầu tư bên ngoài để giảm thiểu sự phụ thuộc vào các khoản vay ngân hàng. Việc tăng vốn chủ sở hữu không chỉ giúp cải thiện khả năng tài chính mà còn giảm tỷ lệ nợ trên vốn chủ sở hữu, từ đó nâng cao uy tín và khả năng tín dụng của doanh nghiệp. Theo Thị trường Chứng khoán Việt Nam, các doanh nghiệp niêm yết có thể huy động vốn thông qua việc phát hành cổ phiếu mới hoặc trái phiếu doanh nghiệp.

- Đa dạng hóa nguồn vốn: Ngoài các khoản vay ngân hàng, doanh nghiệp có thể tìm kiếm các nguồn vốn khác như hợp tác với các quỹ đầu tư mạo hiểm, vay từ các đối tác chiến lược, hoặc phát hành trái phiếu. Việc đa dạng hóa nguồn vốn giúp doanh nghiệp giảm thiểu rủi ro tài chính và tạo nguồn lực tài chính dồi dào để duy trì hoạt động sản xuất kinh doanh.

V. Kết luận

Trong thời kỳ lạm phát và biến động kinh tế, việc tái cấu trúc tài chính là yếu tố sống còn giúp các doanh nghiệp phân phối duy trì sự ổn định và phát triển bền vững. Một chiến lược tài chính linh hoạt và hiệu quả là cần thiết để giảm chi phí, tối ưu hóa dòng tiền và cải thiện cấu trúc vốn.

Để làm được điều này, các doanh nghiệp cần ứng dụng công nghệ vào quản lý tài chính. ERPNext, với khả năng tự động hóa quy trình thu hồi công nợ, quản lý tồn kho và giám sát dòng tiền, là công cụ mạnh mẽ giúp doanh nghiệp kiểm soát chi phí và cải thiện hiệu quả tài chính. Sử dụng công nghệ không chỉ giúp doanh nghiệp giảm bớt gánh nặng quản lý mà còn giúp tạo ra một nền tảng tài chính vững chắc, giúp vượt qua thách thức lạm phát và duy trì sự phát triển ổn định trong dài hạn.

Cùng với các chính sách hỗ trợ từ Chính phủ, việc ứng dụng công nghệ sẽ giúp doanh nghiệp nâng cao khả năng cạnh tranh, giảm thiểu rủi ro tài chính và tối ưu hóa các hoạt động kinh doanh trong thời kỳ lạm phát.

Liên hệ ngay với MBW Digital – Đối tác triển khai ERPNext chính thức và duy nhất tại Việt Nam để được hỗ trợ tư vấn và triển khai theo Zalo/Hotline 0983 492 716.